A continuación se realizarán tres (3) ejercicios del cálculo de la depreciación de un activo, con la finalidad de reflejar la incidencia tributaria y contable del cambio en el valor residual y en la vida útil:

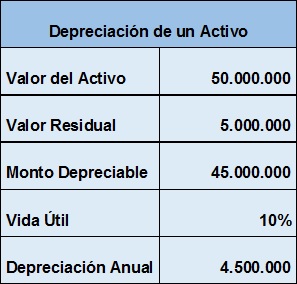

Caso 1:

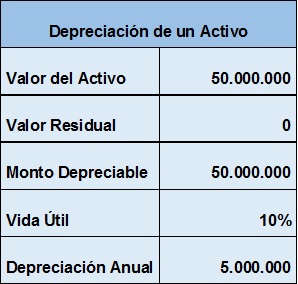

Caso 2:

En este caso, se puede observar que cuando el valor residual es igual a cero (0), o disminuye, el monto depreciable será mayor, razón por la cual, el gasto por depreciación anual tendrá un aumento, dando como resultado una menor tributación en el impuesto de renta (Menor Saldo a pagar) o (Mayor Saldo a Favor).

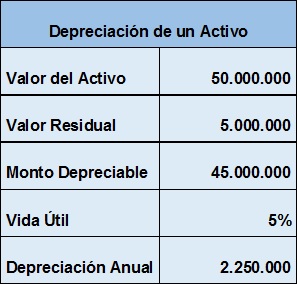

Caso 3:

Desde otra perspectiva, si la vida útil se incrementa pero el valor residual es similar al del caso 1 (5.000.000), no tendrá efecto alguno en el monto depreciable, no obstante, el gasto por depreciación anual tendrá una disminución, dando como resultado una mayor tributación en el impuesto de renta (Mayor Saldo a pagar) o (Menor Saldo a Favor).

Es muy importante, considerar si el valor residual tiene una modificación o un cambio en el transcurso de los periodos, la entidad deberá reconocer un cambio de estimación contable acorde a la Sección 10 “Políticas Contables, Estimaciones y Errores”.

“Factores tales como un cambio en el uso del activo, un desgaste significativo inesperado, avances tecnológicos y cambios en los precios de mercado podrían indicar que ha cambiado el valor residual o la vida útil de un activo desde la fecha sobre la que se informa anual más reciente. Si estos indicadores están presentes, una entidad revisará sus estimaciones anteriores y, si las expectativas actuales son diferentes, modificará el valor residual, el método de depreciación o la vida útil. La entidad contabilizará el cambio en el valor residual, el método de depreciación o la vida útil como un cambio de estimación contable, de acuerdo con los párrafos 10.15 a 10.18.” Párrafo 17.19 del Estándar Pymes 2015

Si se pretende modificar significativamente la vida útil en el último año se estaría incurriendo en un ERROR, acorde a los párrafos 10.19 y 10.20 del Estándar para Pymes (2015).

“Son errores de periodos anteriores las omisiones e inexactitudes en los estados financieros de una entidad correspondientes a uno o más periodos anteriores, que surgen de no emplear, o de un error al utilizar, información fiable que:

(a) estaba disponible cuando los estados financieros para esos periodos fueron autorizados a emitirse; y

(b) podría esperarse razonablemente que se hubiera conseguido y

tenido en cuenta en la elaboración y presentación de aquellos estados financieros.” Párrafo 10.19 del Estándar Pymes 2015

“Dentro de estos errores se incluyen los efectos de errores aritméticos, errores en la aplicación de políticas contables, la inadvertencia o mala interpretación de hechos, así como los fraudes.” Párrafo 10.20 del Estándar Pymes 2015

En ese orden de ideas, cuando se realicen ajustes contables por corrección de errores de periodos anteriores se deberá realizar una “corrección” de la declaración del impuesto sobre la renta, considerando el Art. 588 del E.T para las “Correcciones que aumentan el impuesto o disminuyen el saldo a favor” (Puede derivar en sanción) y el Art. 589 del E.T para las “Correcciones que disminuyan el valor a pagar o aumenten el saldo a favor”, conforme a lo estipulado en el Numeral 6 del Artículo 289 del Estatuto Tributario.

“Cuando se realicen ajustes contables por correcciones de errores de periodos anteriores, se debe dar aplicación a lo establecido en los artículos 588 y 589 de este Estatuto, según corresponda. En todo caso cuando el contribuyente no realice las correcciones a que se refiere este numeral, el costo fiscal remanente de los activos y pasivos será el declarado fiscalmente en el año o periodo gravable anterior, antes del ajuste de corrección del error contable.” Artículo 289 del Estatuto Tributario

Realizado por Equipo BLA Global:

-Juan Sebastian Canizales

-Sebastian Arias Lopez

-Jasmin Giraldo Jaramillo

Revisado por Edmundo Flórez Sanchez