El estándar para Pymes 2015 define el valor Residual como “El importe estimado que una entidad podría obtener actualmente por la disposición de un activo, después de deducir los costos estimados por tal disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.” Glosario de Términos Estándar para Pymes 2015 (El Glosario hace parte del Estándar para Pymes – Decreto 2420/15)

El componente más influyente del método de medición posterior al reconocimiento, denominado depreciación, es el Valor Residual, es por esta razón, que tanto contable, como fiscalmente, se debe realizar la estimación del valor del activo al finalizar su vida útil, con el fin de realizar el cálculo adecuado de la depreciación.

“Para efectos del impuesto sobre la renta y complementarios, un contribuyente depreciará el costo fiscal de los bienes depreciables, menos su valor residual a lo largo de su vida útil. Para efectos del impuesto sobre la renta y complementarios, el valor residual y la vida útil se determinará de acuerdo con la técnica contable.” Artículo 131 del Estatuto Tributario

Por otro lado, la vida útil debe ser establecida acorde a la normatividad contable, teniendo en cuenta los topes o “las tasas máximas de depreciación” establecidos en el parágrafo 1 del artículo 137 del Estatuto Tributario.

“Para efectos del impuesto sobre la renta y complementarios la tasa por depreciación a deducir anualmente será la establecida de conformidad con la técnica contable siempre que no exceda las tasas máximas determinadas por el Gobierno Nacional.

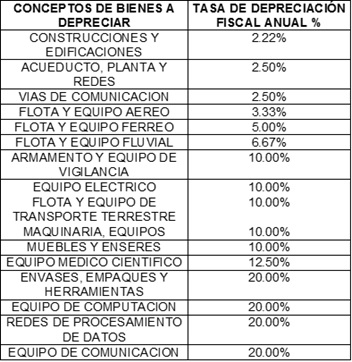

PARÁGRAFO 1. El gobierno nacional reglamentará las tasas máximas de depreciación, las cuales oscilarán entre el 2.22% y el 33%. En ausencia de dicho reglamento, se aplicarán las siguientes tasas anuales, sobre la base para calcular la depreciación:”

Tomado de: Artículo 137 del Estatuto Tributario

Acorde al parágrafo 2 del Art. 137 del E.T, en algunos casos la depreciación contable y fiscal no coinciden (cuando se aplica art. 290 numeral 2 – Activos fijos a Dic.31/16), y se podrán evidenciar diferencias que tendrán incidencia en el impuesto diferido, por otra parte, se debe tener en cuenta que la vida útil de los activos a depreciar deberá estar soportada para efectos fiscales.

“PARÁGRAFO 2. Para efectos del impuesto sobre la renta y complementarios, la vida útil es el período durante el cual se espera que el activo brinde beneficios económicos futuros al contribuyente;por lo cual la tasa de depreciación fiscal no necesariamente coincidirá con la tasa de depreciación contable. La vida útil de los activos depreciables deberá estar soportada para efectos fiscales por medio de,entre otros, estudios técnicos, manuales de uso e informes. También son admisibles para soportar la vida útil de los activos documentos probatorios elaborados por un experto en la materia.”

Realizado por Equipo BLA Global:

-Juan Sebastian Canizales

-Sebastian Arias Lopez

-Jasmin Giraldo Jaramillo

Revisado por Edmundo Flórez Sanchez