El artículo primero de la ley 1739 del 2014, adiciono el artículo 292-2 del Estatuto tributario donde se establece los sujetos pasivos del impuesto a la riqueza.

“Artículo 292-2. Impuesto a la Riqueza

Sujetos Pasivos. Por los años 2015, 2016, 2017 Y 2018, créase un impuesto extraordinario denominado el Impuesto a la Riqueza a cargo de:

- Las personas naturales, las sucesiones ilíquidas, las personas jurídicas y sociedades de hecho, contribuyentes del impuesto sobre la renta y complementarios.

- Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país. respecto de su riqueza poseída directamente en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

- Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su riqueza poseída indirectamente a través de establecimientos permanentes, en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

- Las sociedades y entidades extranjeras respecto de su riqueza poseída directamente en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

- Las sociedades y entidades extranjeras respecto de su riqueza poseída indirectamente a través de sucursales o establecimientos permanentes en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

- Las sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su riqueza poseída en el país.”

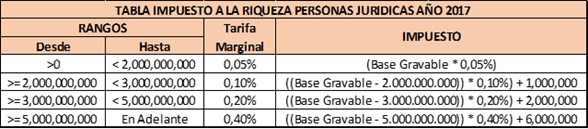

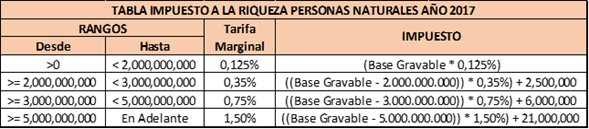

Tarifas 2017

Las Tarifas del Impuesto a la riqueza para el año 2017 son las siguientes:

- Para las personas Jurídicas:

2) Para las personas Naturales:

Fecha de Presentación 2017

El plazo para presentar la declaración del impuesto a la riqueza y su complementario de Normalización Tributaria y para cancelar en dos (2) cuotas iguales el valor a pagar por este impuesto, vence del 9 al 22 de mayo (primera cuota) y entre el 8 y el 21 de septiembre de 2017 (segunda cuota), atendiendo el último dígito del NIT del declarante.